경제 예측어려우면 경기선행지수만이라도 보자(LEI)

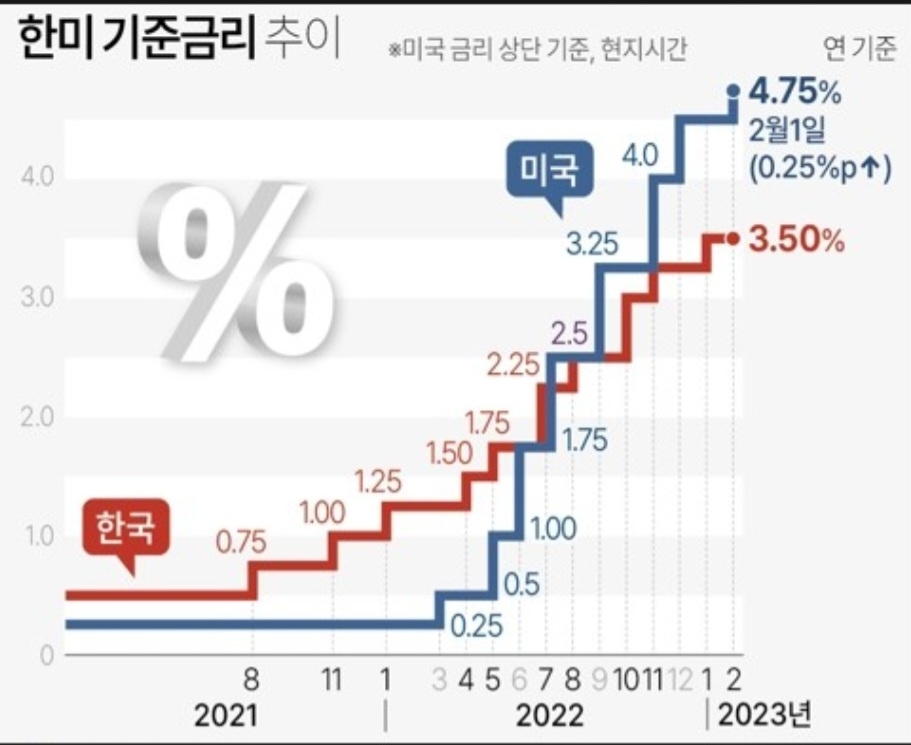

안녕하세요 오늘은 제가 거시경제 전망에 제일 중요하게 여기는 지표인 경기선행지수에 대해 설명하겠습니다. 우선 경기선행지수란 3-6개월 후의 경기흐름을 가늠하는 지표로 지수가 전월보다 올라가면 경기상승, 내려가면 경기하강을 의미한다. 선행종합지수라고도 합니다. 미국 경기선행지표에 포함된 지표들은 아래와 같습니다. 1. 제조업의 평균 주당 근로시간 2. 평균 주당 첫 번째 실업보험 청구권자 수 3. 소비재 상품 신규 주문 4. ISM 제조업지수 5. 방위산업과 항공기를 제외한 자본재 신규 주문 6. 신규 민간주택 허가 7. S&P 500 8. 선행 신용 지수 9. 10년(장기)국채와 연방기금(단기)의 금리 차이 10. 경제상황 소비자 기대 평균 투자에 있어서 가장 중요한 것은 원칙입니다. 제가 존경하는 유튜버인 피셔인베스트님의 의견을 참고하여 글 쓰겠습니다. 참고로 이 글 보시고 피셔인베스트님 영상을 보시는 것이 도움될 것입니다. 위 사진을 보시면 0아래로 내려온 구간이 2000년 닷컴버블 2007년 리만브라더스사태 2020년 코로나사태 2021년 작년입니다. 일단 주식시장은 선행하는 성격이 있어 경기선행지수를 보고 0부근에 매도한다고 하면 시장의 어깨엔 팔 수 있습니다. 그리고 피셔인베스트님이 바닥찍고 0~하락폭의 절반부근까지 반등하면 시장의 사이클이 회복세로 접어든다고 말하셨습니다. 이는 시장의 바닥에 사지 못하지만 무릎에서 살 수 있다는 것을 의미합니다. 여기서 한가지 의문이 들 것입니다. 아니 그냥 워렌버핏처럼 시장이 공포일때 주워담으면 되는거 아니냐? 저러다가 놓치는거 아니냐? 그에 답변은 아닙니다. 실제로 코로나시기 3월에서 4월 불과 1달만에 경기회복이 일어났고 경기회복기에 들어가도 2020년 4월에 주식시장 진입하는 것이라 늦지 않았습니다. 말하고 싶은건 우리는 장기투자자여서 시장이 폭락하면 줍고 싶지만 주식에 물려있으면 주울 돈이 없습니다. 그리고 신기하게도 경제가 어려워져서 수중에 돈이 모이기가 쉽지 않습니다...